Su questo blog abbiamo già parlato dell’utilità e dei vantaggi della pensione integrativa. Scegliere di accantonare i tuoi risparmi in un fondo pensione è una soluzione efficace per mantenere un buon tenore di vita. Vogliamo però tornare sull’argomento per evidenziare ancora una volta le opportunità fiscali. Parliamo quindi di deducibilità del fondo pensione.

Deducibilità dei premi versati in un fondo pensione

Se aderisci a un fondo pensionistico puoi usufruire di un’importante agevolazione fiscale. La deduzione integrale dal tuo reddito IRPEF dei premi che hai versato nella previdenza complementare, fino a un massimo di 5.164,57 euro all’anno.

Come funziona la deducibilità di un fondo pensione?

- Sono deducibili sia i contributi personali volontari sia i contributi versati in base a contratti o accordi collettivi.

- Il reddito da cui dedurre i contributi versati può essere da lavoro dipendente o autonomo.

- Se hai fatto dei versamenti in favore di un familiare, ad esempio di un figlio fiscalmente a carico, anche quei contributi sono deducibili, purché sommati rientrino nella soglia massima di 5.164,57 euro.

Il versamento del TFR nel fondo pensione è escluso dalla deducibilità, ma resta comunque conveniente per altre ragioni. Se vuoi approfondire l’argomento, ti suggeriamo di leggere l’articolo che abbiamo dedicato ai vantaggi di destinare il tuo TFR alla pensione integrativa.

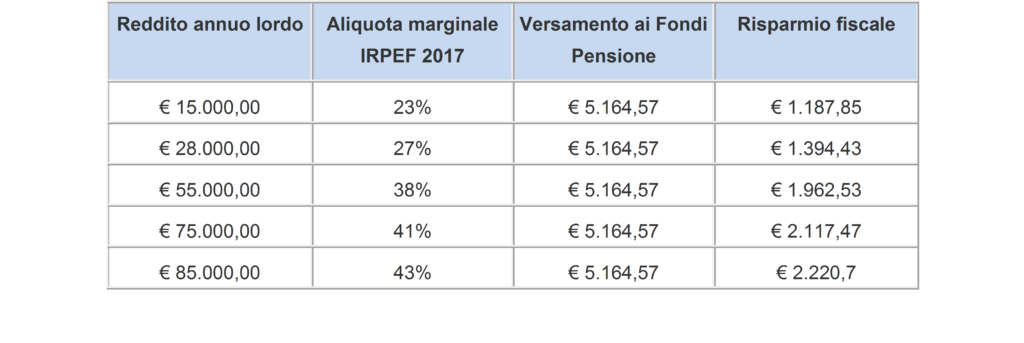

Risparmio fiscale: alcuni esempi concreti

Vediamo qualche esempio concreto in cui l’ammontare del risparmio varia in base all’aliquota applicata al reddito complessivo.

Fonte: Previsionari.it

Le agevolazioni sui rendimenti della pensione integrativa

Oltre alla deducibilità, c’è un altro significativo vantaggio fiscale nel versare i tuoi risparmi in un fondo pensione. I rendimenti che hai maturato nel corso dell’anno sono tassati al 20%, invece che al 26% come avviene per le forme di investimento tradizionali.

Adesso che abbiamo ricapitolato i benefici fiscali, appare chiaro come la pensione integrativa sia una delle soluzioni più vantaggiose in vista del tuo futuro post-lavorativo.

Conosci più da vicino i nostri Piani Individuali Pensionistici, oppure contattaci per iniziare subito a mettere da parte i tuoi risparmi in modo conveniente.

per quanto tempo devo versare ? sono vincolato?

I versamenti sono flessibili, per maggiori informazioni ti invitiamo a contattarci tramite mail scrivendo ad azienda@bartoliniemauri.com oppure telefonicamente allo 011/7410958.

La somma che si incassa annualmente quando si percepirà la pensione integrativa fa cumulo con il reddito della pensione INPS ?

Buongiorno Sig. Novello, la rendita generata dal piano pensionistico non fa cumulo con il reddito da pensione e non è quindi soggetta a tassazione.

Più precisamente il montante e gli interessi maturati vengono tassati prima dell’erogazione della prestazione, con aliquote agevolate specifiche della normativa sulla previdenza integrativa (Dlgs. 252 5/12/2005), portando così la rendita ad essere erogata netta.

Salve, ai fini della deduzione per l’anno corrente 2020 ha sola importanza la data del bonifico bancario (es: 28/12/2020) o quella di contabilizzazione del contributo all’interno del PIP/Fondo pensione? (prima settimana del 2021).

Grazie mille.

Buongiorno, il Dlgs 252 del 5/12/2005 riporta all’art. 8 c.4 che i contributi versati “alle forme di previdenza complementare sono deducibili, ai sensi dell’articolo 10 del TUIR, dal reddito complessivo per un importo non superiore ad euro 5.164,57”.

Sebbene non venga esplicitato chiaramente quanto di cui alla sua domanda, essendo la deduzione del piano pensionistico “per cassa”, fa fede la data del bonifico, che certifica il versamento come inerente al periodo di imposta 2020.